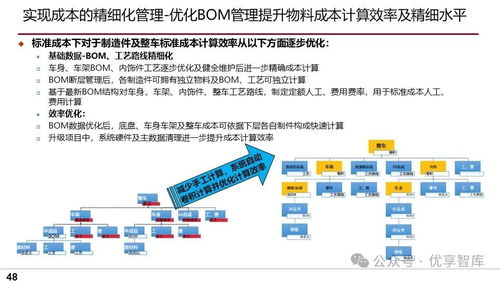

企业管理SaaS在中国市场的独特挑战与发展机遇

一、现象对比:欧美普及与中国困境

在欧美市场,企业管理SaaS(Software as a Service)已成为企业运营的标配。从Salesforce的CRM到Workday的HRM,从Slack的协同到SAP的ERP云化,这些平台深度融入企业工作流,显著提升了运营效率和决策水平。其普及得益于成熟的企业管理理念、高度的数字化基础、对标准化流程的接受度,以及“为服务付费”的消费习惯。

反观中国市场,尽管拥有庞大的企业基数(特别是中小企业)和迅猛的数字化浪潮,但企业管理SaaS的渗透深度与价值认可度仍面临显著瓶颈。许多厂商在获客、留存、实现高客单价方面困难重重,陷入了“叫好不叫座”的普遍困境。

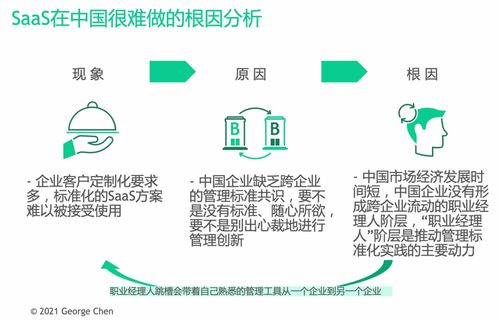

二、根因剖析:为何在中国“难做”?

- 管理理念与标准化差异:欧美现代企业管理制度发展逾百年,企业普遍接受标准化、流程化的管理思想,这与SaaS产品内核高度契合。而中国大量企业,尤其是占主体的中小企业,其管理方式往往具有强烈的“人治”色彩、非标准化和灵活性需求。一款标准化的SaaS产品难以适应千差万别的、动态变化的“中国式管理”场景。

- 需求复杂性与定制化矛盾:中国市场竞争激烈,业务模式迭代快,企业常常要求软件能紧随其独特的业务战略进行调整。他们不满足于“最佳实践”的标准模块,而渴望深度定制。这与SaaS产品标准化、规模化复制的盈利模式本质相冲突。高额的定制化开发成本,又消解了SaaS的成本优势。

- “企业管理咨询”的缺位与错位:这是核心症结之一。在欧美,SaaS的销售与实施往往伴随着深度咨询服务。咨询顾问帮助企业梳理流程、变革管理,使软件嵌入管理闭环。而在中国,市场常将SaaS视为单纯的工具采购,而非“管理解决方案”。厂商多为产品技术驱动,缺乏顶层的管理咨询能力;而传统管理咨询公司又常与软件实施脱钩。这导致软件与企业管理“两张皮”,价值无法充分显现,客户自然不愿支付高昂费用。

- 市场付费意愿与价格敏感度:企业对软件价值的认知仍停留在“工具”层面,为潜在效率提升付费的意愿不强,尤其在经济下行期,IT预算往往首当其冲。市场上存在大量免费或极低价的替代品,进一步压低了付费门槛。

- 数据安全与信任顾虑:尽管云服务接受度在提高,但仍有不少企业对将核心经营数据置于第三方平台心存疑虑,尤其是在财务、人事等敏感领域,这制约了核心管理系统的上云步伐。

三、关键趋势:破局之路在于“咨询+软件”融合

- 从“工具供给”到“价值共创”转型:领先的SaaS厂商正在构建“咨询+实施+产品+运维”的一体化能力。它们不再是单纯销售软件,而是作为“数字化合作伙伴”,深入客户业务场景,提供从管理诊断、流程优化到系统落地、持续运营的全链条服务。这要求厂商既懂技术,更懂行业与管理。

- 行业化与场景化深耕:通用型SaaS门槛变高,未来在于垂直行业。深入特定行业(如零售、制造、餐饮),针对该行业的管理痛点和核心业务场景(如连锁门店管理、供应链协同、私域运营)打造深度解决方案,将管理咨询知识产品化、模块化,能更好满足客户的真实需求,提升粘性与客单价。

- PaaS化与生态建设:通过构建强大的PaaS平台,允许客户、合作伙伴或自身服务团队在标准产品基础上进行低代码/无代码的个性化配置与扩展,在标准化与定制化之间取得平衡。建立连接其他工具、数据的生态系统,让SaaS成为企业管理的中枢,而非信息孤岛。

- 服务标杆客户,实现价值外溢:优先服务各行业的龙头企业或创新型企业,通过深度服务打造成功样板。这些标杆案例所产生的管理效益与数据背书,能有效教育市场,降低后续销售阻力,实现从“服务头部”到“辐射腰部”的价值外溢。

- 与专业咨询机构深度融合:SaaS厂商与本土管理咨询公司、财务咨询公司、人力资源咨询公司等建立战略合作或融合团队,形成优势互补。咨询机构带来管理方法论与客户信任,SaaS厂商提供数字化载体,共同为企业交付可落地、可衡量的管理提升成果。

结论:

企业管理SaaS在中国面临的挑战,本质上是技术产品与复杂管理现实之间的鸿沟。其破局的关键,绝非单纯的技术迭代,而在于能否深度融入中国企业的管理语境。未来成功的厂商,必定是那些能够将“管理咨询”的基因融入血脉,以“价值交付”而非“软件销售”为核心,帮助企业真正实现管理升级与数字化变革的“新型服务商”。这条路虽更具挑战,但也将构筑更深的护城河与更广阔的市场前景。

如若转载,请注明出处:http://www.seralore.com/product/56.html

更新时间:2026-04-18 02:46:57